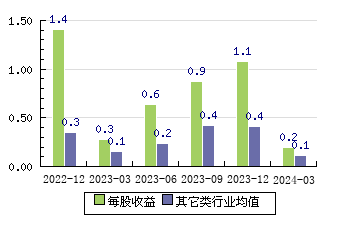

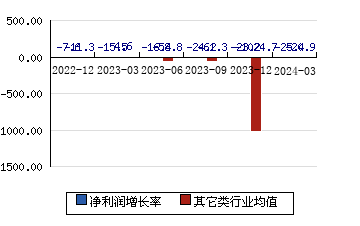

| 评级时间 | 评级 | 研报 | 评级机构 | | 2024-04-24 | 增持 | 国盛智科(688558):业绩短期承压,核心部件自制率提升-2023年年报点评 | 东吴证券 |

| 2024-04-20 | 持有 | 国盛智科(688558):2023年业绩承压,期待需求回暖-2023年年报点评 | 西南证券 |

| 2023-10-31 | 增持 | 国盛智科(688558):收入确认影响Q3业绩,看好公司产品竞争力-2023年三季报点评 | 东吴证券 |

| 2023-10-31 | 持有 | 国盛智科(688558):国内需求疲软,Q3业绩承压-2023年三季报点评 | 西南证券 |

| 2023-08-31 | 买入 | 国盛智科(688558):数控机床业务持续增长,公司未来看点十足 | 东北证券 |

| 2023-08-28 | 增持 | 国盛智科(688558):Q2业绩环比改善,看好行业逐步复苏-2023年中报点评 | 东吴证券 |

| 2023-08-27 | 持有 | 国盛智科(688558):加大研发投入,核心部件自制率提升-2023年半年报点评 | 西南证券 |

| 2023-05-07 | 增持 | 国盛智科(688558):加大新兴产品研发,新赛道突破初见成效 | 财通证券 |

| 2023-05-03 | 增持 | 国盛智科(688558):装备部件业务拖累整体营收,盈利质量优化 | 招商证券 |

| 2023-05-02 | 增持 | 国盛智科(688558):业绩短期受装备部件业务影响,看好机床主业稳健增长-2023年一季报点评 | 东吴证券 |

| 2023-04-28 | 持有 | 国盛智科(688558):装备部件收入减少,Q1业绩下滑-2023年一季报点评 | 西南证券 |

| 2023-04-13 | 持有 | 国盛智科(688558):2022年业绩承压,机床产品持续升级-2022年年报点评 | 西南证券 |

| 2023-04-13 | 增持 | 国盛智科(688558):机床行业趋势向好,加大行业和渠道拓展力度-2022年报点评 | 国泰君安 |

| 2023-04-13 | 增持 | 国盛智科(688558):产品结构呈大型化趋势,利润率略有下降 | 招商证券 |

| 2023-04-12 | 增持 | 国盛智科(688558):高档数控机床量价齐升,核心功能部件自制提升产品竞争力-2022年报点评 | 东吴证券 |

| 2023-03-05 | 增持 | 国盛智科(688558):产品结构持续优化,新兴业务布局初显成效-业绩快报点评 | 财通证券 |

| 2022-11-03 | 持有 | 国盛智科(688558):利润略有下降,产能持续释放-三季点评 | 西南证券 |

| 2022-10-30 | 增持 | 国盛智科(688558):盈利能力维持稳定,静待行业需求回暖 | 招商证券 |

| 2022-10-28 | 增持 | 国盛智科(688558):业绩受疫情影响,转型新能源订单反馈良好-2022年三季报点评 | 东吴证券 |

| 2022-09-02 | 买入 | 国盛智科(688558):生产经营稳中向好,新产品新市场开拓值得期待-中期点评 | 东北证券 |

| 2022-08-25 | 增持 | 国盛智科(688558):业绩受疫情影响,新能源领域新品反馈良好-2022年中报点评 | 东吴证券 |

| 2022-08-25 | 强烈推荐 | 国盛智科(688558):Q2业绩符合预期,持续开拓高景气赛道客户-中期点评 | 招商证券 |

| 2022-05-03 | 强烈推荐 | 国盛智科(688558):一季度业绩符合预期,期待疫情缓解后再迎高增长 | 招商证券 |

| 2022-04-29 | 增持 | 国盛智科(688558):业绩增长稳健,在手订单充足-2022年一季报点评 | 东吴证券 |

| 2022-04-28 | 买入 | 国盛智科(688558):2022Q1业绩符合预期,产能释放打开成长空间-一季点评 | 中泰证券 |

| 2022-04-14 | 推荐 | 国盛智科(688558):营收高增保持研发强度,中高端步步为营-年度点评 | 华鑫证券 |

| 2022-04-13 | 增持 | 国盛智科(688558):业绩快速增长,持续加码研发巩固核心竞争力-2021年报点评 | 东吴证券 |

| 2022-04-13 | 强烈推荐 | 国盛智科(688558):营收突破十亿大关,盈利能力再创新高-2021年报点评 | 招商证券 |