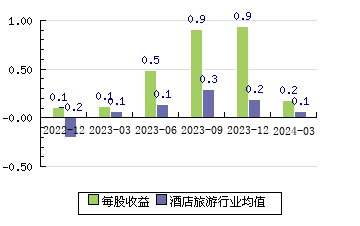

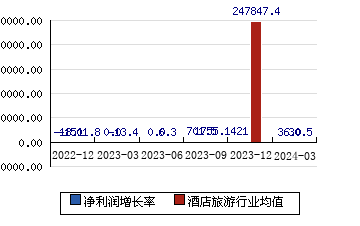

| 评级时间 | 评级 | 研报 | 评级机构 | | 2026-04-02 | | 景气改善+境内整合优化驱动业绩复苏 | 银河证券 |

| 2026-03-31 | | 年报点评:RP及利润表现有望延续改善 | 华泰证券 |

| 2026-03-31 | | 2025年年报点评:Q4境内经营企稳上行,境外资本结构优化 | 国联民生证券 |

| 2026-03-30 | | 2025年报点评:RevPAR同比转正,Q4扣非实现盈利 | 东吴证券 |

| 2026-03-30 | | Q4 RevPAR转正验证景气拐点,整合成效初显并推进赴港上市 | 国信证券 |

| 2025-11-12 | 买入 | 锦江酒店(600754):期间费用率大幅下降,盈利能力回升-2025年三季报点评 | 长江证券 |

| 2025-11-07 | 买入 | 锦江酒店(600754):直营RP同比转正,低基数下利润增长显著-季报点评 | 国盛证券 |

| 2025-11-06 | 推荐 | 锦江酒店(600754):经营层面改善,降本增效取得进展-2025年三季报点评 | 华创证券 |

| 2025-11-05 | 买入 | 锦江酒店(600754):盈利能力回升,业绩明显增长 | 国联民生 |

| 2025-11-04 | 增持 | 锦江酒店(600754):需求端潜力仍待释放,公司费用管理能力优化 | 中银证券 |

| 2025-11-03 | 增持 | 锦江酒店(600754):25Q3Revpar降幅持续收窄,归母净利润率同比提升-2025年三季报点评 | 光大证券 |

| 2025-11-03 | 增持 | 锦江酒店(600754):直营进入改善区间,低基数下业绩高增-2025Q3业绩点评 | 国泰海通 |

| 2025-11-02 | 买入 | 锦江酒店(600754):RP降幅边际收窄,运营效率优化-季报点评 | 华泰证券 |

| 2025-11-02 | 优于大市 | 锦江酒店(600754):三季度低基数下利润高增长,拟赴港上市优化海外资产结构 | 国信证券 |

| 2025-10-31 | 买入 | 锦江酒店(600754):归母净利同增45%,RevPAR降幅收窄-2025年三季报点评 | 东吴证券 |

| 2025-09-17 | 增持 | 锦江酒店(600754):经营数据改善,效率优化稳步推进-2025年中报业绩点评 | 国泰海通 |

| 2025-09-07 | 买入 | 锦江酒店(600754):扣非业绩增长,费用优化明显 | 国联民生 |

| 2025-09-01 | 增持 | 锦江酒店(600754):25H1扣非归母净利润同比增长,开店顺利推进-2025年中报点评 | 光大证券 |

| 2025-09-01 | 买入 | 锦江酒店(600754):布局高质量发展,降本增效初显成果-中报点评 | 华泰证券 |

| 2025-08-31 | 增持 | 锦江酒店(600754):财务费用优化,海外仍存压力 | 财通证券 |

| 2025-08-31 | 买入 | 锦江酒店(600754):公司降本成效明显,门店保持稳健增长-2025年半年度报告点评 | 长江证券 |

| 2025-06-07 | 增持 | 锦江酒店(600754):顺应国际化趋势,优化资本结构-拟H股上市事件点评 | 国泰海通 |

| 2025-05-14 | 增持 | 锦江酒店(600754):景气度继续承压,聚焦效率与质量-2025Q1财报点评 | 国泰海通 |

| 2025-05-09 | 推荐 | 锦江酒店(600754):业绩承压,关注需求恢复+改革进展 | 银河证券 |

| 2025-05-06 | 买入 | 锦江酒店(600754):业绩持续承压,关注整合改革效果-2024年报及2025一季报点评 | 东吴证券 |

| 2025-05-05 | 买入 | 锦江酒店(600754):经营短期承压,持续关注改革进展-2025年一季报点评 | 西部证券 |

| 2025-05-05 | 买入 | 锦江酒店(600754):经营有所承压,静待改革提质增效 | 华泰证券 |

| 2025-05-05 | 买入 | 锦江酒店(600754):门店稳健增长,结构持续优化-2025年一季报点评 | 长江证券 |