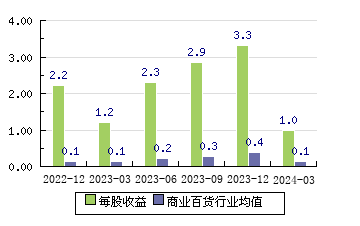

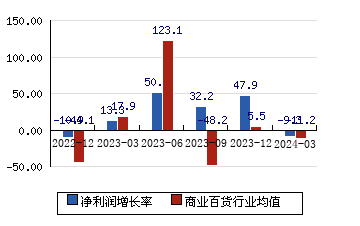

| 评级时间 | 评级 | 研报 | 评级机构 | | 2026-05-04 | | 2025年年报点评:调改焕新,效率提升 | 浙商证券 |

| 2026-05-02 | | 聚焦品质升级路线 | 中信建投 |

| 2026-04-29 | | 2026年一季报点评:Q1归母净利润2.8亿元同比-41%,马消投资收益减少拖累利润 | 东吴证券 |

| 2026-04-24 | | 2025年报点评:业绩短期承压,核心业态调改成效初显 | 信达证券 |

| 2026-04-23 | | 2025年年报点评:毛利率改善明显,关注调改进展 | 西南证券 |

| 2026-04-21 | | 2025年年报点评:归母净利润10.5亿元略好于快报,关注公司调改进展 | 东吴证券 |

| 2026-04-20 | | 年报点评报告:短期业绩承压,调改转型毛利率提升 | 国盛证券 |

| 2025-11-06 | 优于大市 | 重庆百货(600729):营收短期受调改节奏略承压,持续推进调改升级 | 国信证券 |

| 2025-10-31 | 买入 | 重庆百货(600729):调改延续,盈利提升-25Q3点评报告 | 浙商证券 |

| 2025-10-31 | 买入 | 重庆百货(600729):业绩稳健向好,调改升级驱动盈利质量持续提升 | 申万宏源 |

| 2025-10-31 | 买入 | 重庆百货(600729):业态调改稳步推进,分红强化股东回报-季报点评 | 国盛证券 |

| 2025-10-30 | 买入 | 重庆百货(600729):业绩表现稳健,实施首次中期分红 | 国金证券 |

| 2025-10-30 | 跑赢行业 | 重庆百货(600729):3Q25业绩符合预期,加速推进业态调整 | 中金公司 |

| 2025-10-30 | 买入 | 重庆百货(600729):降本增效利润稳增,中期分红彰显信心-公司事件点评报告 | 华鑫证券 |

| 2025-09-10 | 买入 | 重庆百货(600729):零售调改持续推进,利润率提升-半年报点评 | 天风证券 |

| 2025-09-02 | 买入 | 重庆百货(600729):调改延续,盈利提升-年报点评报告 | 浙商证券 |

| 2025-08-31 | 买入 | 重庆百货(600729):Q2归母净利润同比+8%符合业绩快报,零售主业利润增速好转-2025半年报点评 | 东吴证券 |

| 2025-08-30 | 买入 | 重庆百货(600729):百年品牌焕新,多措并举见效 | 国金证券 |

| 2025-08-29 | 跑赢行业 | 重庆百货(600729):经营提质,1H25归母净利增长8.7% | 中金公司 |

| 2025-08-28 | 增持 | 重庆百货(600729):稳中有升,积极调改-2025年半年报点评 | 国泰海通 |

| 2025-08-28 | 买入 | 重庆百货(600729):加速业态调改,盈利能力稳步提升 | 申万宏源 |

| 2025-07-14 | 增持 | 重庆百货(600729):马消推出养老机器人,低估值空间广阔 | 国泰海通 |

| 2025-07-14 | 强烈推荐 | 重庆百货(600729):25H1收入/利润同比-10.5%/+8.7%,表现符合预期稳健增长-公司点评报告 | 方正证券 |

| 2025-07-13 | 买入 | 重庆百货(600729):业态调改稳步推进,降本增效净利提升-公司事件点评报告 | 华鑫证券 |

| 2025-07-11 | 买入 | 重庆百货(600729):归母净利同比+9%稳健成长-2025H1业绩快报点评 | 东吴证券 |

| 2025-05-27 | 买入 | 重庆百货(600729):营收承压结构优化,业态焕新韧性增强-公司事件点评报告 | 华鑫证券 |

| 2025-05-13 | 买入 | 重庆百货(600729):调改持续推进,主业稳健发展-年报点评报告 | 天风证券 |

| 2025-05-05 | 优于大市 | 重庆百货(600729):零售主业持续调改升级,盈利能力不断提升 | 国信证券 |