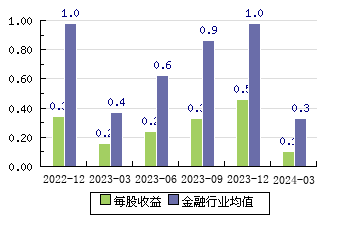

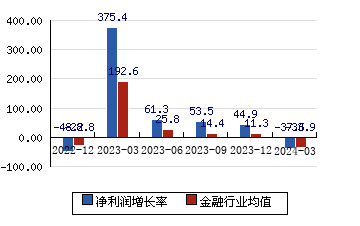

| 评级时间 | 评级 | 研报 | 评级机构 | | 2024-04-29 | 买入 | 国金证券(600109):投行业务有所承压,自营投资弹性显著-2023年年报及2024年一季报点评 | 西部证券 |

| 2024-04-26 | 买入 | 国金证券(600109):投行业务承压,一季度自营高基数导致业绩同比下降-2023年报及2024一季报点评 | 开源证券 |

| 2024-04-26 | 增持 | 国金证券(600109):多项业务表现优异,投资收益贡献弹性-2023年年报点评 | 中原证券 |

| 2024-04-25 | 增持 | 国金证券(600109):分红显著提升,业绩短期波动-年报点评 | 华泰证券 |

| 2024-04-25 | 增持 | 国金证券(600109):投资同比下滑,政策助推综合变现-2023年报及2024一季报点评 | 国泰君安 |

| 2023-11-19 | 买入 | 国金证券(600109):经纪和投行业务显韧性,自营投资收益率表现亮眼-公司信息更新报告 | 开源证券 |

| 2023-10-31 | 增持 | 国金证券(600109):投资高增业绩反弹,综合变现驱动发展-2023年三季报点评 | 国泰君安 |

| 2023-10-31 | 增持 | 国金证券(600109):经纪表现优于行业,投行业绩静待释放 | 申万宏源 |

| 2023-10-31 | 买入 | 国金证券(600109):自营投资延续稳健,业绩实现双位数增长-2023年三季报点评 | 西部证券 |

| 2023-09-24 | 优于大市 | 国金证券(600109):两融余额提升明显,自营推动上半年利润增长-公司半年报 | 海通国际 |

| 2023-09-23 | 优于大市 | 国金证券(600109):两融余额提升明显,自营推动上半年利润增长 | 海通证券 |

| 2023-09-07 | 增持 | 国金证券(600109):经纪业务优于行业,投资收益显著回暖-2023年中报点评 | 中原证券 |

| 2023-09-03 | 买入 | 国金证券(600109):自营驱动业绩高增,股份回购彰显管理层信心-2023中报点评 | 开源证券 |

| 2023-08-31 | 增持 | 国金证券(600109):投资带动业绩增长,政策催化业绩高增-2023半年报点评 | 国泰君安 |

| 2023-08-31 | 增持 | 国金证券(600109):投资驱动增长,稳步推进回购 | 华泰证券 |

| 2023-08-31 | 买入 | 国金证券(600109):自营投资收入大幅提升,资管、投行业绩承压-2023年半年报点评 | 西部证券 |

| 2023-05-04 | 增持 | 国金证券(600109):自营承压,投行、资管表现优异-2022年年报点评 | 中原证券 |

| 2023-05-03 | 优于大市 | 国金证券(600109):IPO储备丰富助推投行业绩,一季度自营大幅反转-2022年报&23年一季报点评 | 海通国际 |

| 2023-04-27 | 增持A | 国金证券(600109):自营回暖推升业绩大幅提升,投行业务优势稳固 | 山西证券 |

| 2023-04-26 | 买入 | 国金证券(600109):三大业务市占率逆势增长,自营驱动一季度业绩高增-2022年报及2023一季报点评 | 开源证券 |

| 2023-04-26 | 增持 | 国金证券(600109):1Q23利润为历史最佳,投行为特色、投资提供业绩弹性 | 申万宏源 |

| 2023-04-26 | 增持 | 国金证券(600109):业绩超预期兑现,投行牵引再深化-2022年报及2023一季报点评 | 国泰君安 |

| 2023-04-26 | 买入 | 国金证券(600109):自营投资显著回暖,投行业务稳健增长-2022年年报/23年一季报点评 | 西部证券 |

| 2023-04-25 | 增持 | 国金证券(600109):投资弹性显著,投行引领发展-2022年年报 | 华泰证券 |

| 2023-03-10 | 强烈推荐 | 国金证券(600109):发挥投行牵引作用,把握全面注册制机遇-首次覆盖报告 | 东亚前海证券 |

| 2023-02-27 | 买入 | 国金证券(600109):投行业务为牵引,受益于注册制改革-首次覆盖报告 | 西部证券 |

| 2022-12-15 | 增持 | 国金证券(600109):国资入股获核准,投行牵引再提速-关于变更主要股东获证监会核准的点评 | 国泰君安 |

| 2022-12-02 | 增持 | 国金证券(600109):投行\牵引\战略,业务协同发展 | 华泰证券 |