看股吧

www.kanguba.com

[今日大盘指数 欧美全球股市行情 股票公式查询网站]

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

股票研报

股票板块行情

股票公告

股票公式

新股申购

通达信公式

选股公式

看股知识

人民币汇率

美元

欧元

日元

港元

英镑

澳元

加元

股票查询:

行情分析

DDX指标

走势点评

股票公告

大事

主力持仓

股权质押

分红

大小非

十大股东

股本结构

高管持股

研报

高管

主营

龙虎榜

股吧

当前位置:

看股吧

>

股票研报

>

600096云天化

股票查询:

600096

云天化

行情分析

DDX指标

走势点评

股票公告

大事提醒

主力持仓

股权质押

股票分红

股票研报

限售解禁

十大股东

股本结构

高管持股

公司高管

主营收入

龙虎榜

股吧

首页

云天化[600096]股票研究报告

评级时间

评级

研报

评级机构

2026-06-01

磷矿供需维持紧平衡,碗厂磷矿项目投资有望进一步凸显公司资源优势

长城证券

2026-05-13

经营显韧性,深化产业链布局,提质增效重回报

华金证券

2026-05-06

Q1业绩环比大幅增长,新能源项目加速推进

华安证券

2026-05-04

受益硫磺战略储备,26Q1业绩略超预期

兴业证券

2026-05-02

26Q1归母净利润同比增长10.39%,投资建设新能源电池正极材料项目

环球富盛

2026-04-29

2026年一季报点评:Q1业绩同环比增长,磷矿资源储量国内领先

国海证券

2026-04-28

一季度净利同环比提升,资源及规模优势稳固

国信证券

2026-04-28

经营韧性较强,26Q1业绩超预期

银河证券

2026-04-27

季报点评:磷产业链整体景气支撑盈利中枢

华泰证券

2026-04-13

磷化工主业经营稳健,磷矿资源储量再扩张

首创证券

2026-04-13

2025年年报点评:化肥销量平稳,分红维持较高水平

西南证券

2026-04-04

高价硫磺及税补计提影响公司全年利润,公司长期成长趋势仍强

华源证券

2026-04-02

成本压力下业绩稳健,磷矿资源布局有序推进

中银证券

2026-04-01

Strong and stable operating performance,generous dividend payouts,leading fertilizer company ready for growth

中信建投

2026-03-30

磷化工主业稳健,新材料业务放量

太平洋证券

2026-03-30

磷矿石供需偏紧,公司磷化工一体化优势显著

华安证券

2026-03-30

2025年年报点评:公司经营稳健,磷资源版图持续扩张

中泰证券

2026-03-27

经营业绩稳健,分红回报丰厚,化肥龙头蓄势待发

中信建投

2026-03-27

年报点评:成本上行拖累盈利,磷矿资源保障未来业绩

中原证券

2026-03-27

硫磺涨价压制公司业绩,磷锂协同构筑成长曲线

华鑫证券

2026-03-27

主业经营稳健,磷资源优势不断夯实

银河证券

2026-03-25

2025年年报点评:2025年盈利略有下降,获得镇雄磷矿采矿权

国海证券

2026-03-24

原材料上涨短期影响业绩,看好长期磷矿石资源储备

国信证券

2026-03-24

年报点评:磷产业链景气有望维持

华泰证券

2025-12-26

子公司获云南镇雄磷矿采矿权,资源壁垒再加固

国信证券

2025-11-20

买入

云天化(600096):2025年前三季度公司业绩同比提升,磷矿开发夯实资源优势

长城证券

2025-11-04

买入

云天化(600096):2025Q3单季度业绩亮眼,公司资源优势持续强化

太平洋证券

2025-10-31

买入

云天化(600096):Q3净利润同环比提升,出口驱动盈利高增-2025年三季报点评

中泰证券

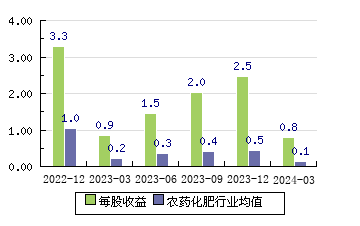

云天化600096 每股收益

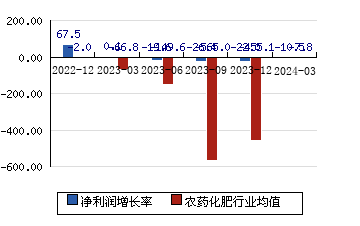

云天化600096 净利润增长率

看股吧查股导航:

个股行情分析查询

股票DDX指标查询

走势点评

股票公告查询

大事提醒

股权质押查询

股票分红查询

解禁查询

高管持股

高管查询

万业企业 600641

+10.02%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

江淮汽车 600418

+10.02%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

力盛赛车 002858

+10.02%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

江特电机 002176

+10.02%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

长城军工 601606

+10.02%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

科森科技 603626

+10.02%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

鸿达兴业 002002

+10.02%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

奥士康 002913

+10.01%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

洪都航空 600316

+10.01%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

立达信 605365

+10.01%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

看股网

力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何股票服务,站内广告不代表

看股吧

的观点,由此引起的一切法律责任均与本站无关,请股民自行识别判断,谨慎投资,预防上当受骗!联系我们:nlfen9@hotmail.com

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

|

备案号:沪ICP备2024045114号-121