看股吧

www.kanguba.com

[今日大盘指数 欧美全球股市行情 股票公式查询网站]

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

股票研报

股票板块行情

股票公告

股票公式

新股申购

通达信公式

选股公式

看股知识

人民币汇率

美元

欧元

日元

港元

英镑

澳元

加元

股票查询:

行情分析

DDX指标

走势点评

股票公告

大事

主力持仓

股权质押

分红

大小非

十大股东

股本结构

高管持股

研报

高管

主营

龙虎榜

股吧

当前位置:

看股吧

>

股票研报

>

300896爱美客

股票查询:

300896

爱美客

行情分析

DDX指标

走势点评

股票公告

大事提醒

主力持仓

股权质押

股票分红

股票研报

限售解禁

十大股东

股本结构

高管持股

公司高管

主营收入

龙虎榜

股吧

首页

爱美客[300896]股票研究报告

评级时间

评级

研报

评级机构

2026-04-28

单季度收入同比降幅收窄,冻干粉类贡献收入

长城证券

2026-04-27

2026年一季报点评:新旧产品切换下,利润阶段性承压

西部证券

2026-04-23

季报点评:26年新品增量可期

华泰证券

2026-04-23

25年&26Q1业绩点评:26Q1业绩环比改善,关注新品落地进展

中泰证券

2026-04-19

2025年报点评:短期承压,关注新品

东方证券

2026-04-16

4Q25 revenue decline narrows QoQ,pay attention to new products and internationalization process in 2026

中信建投

2026-04-15

25Q4营收降幅环比收窄,26年关注新品和国际化进程

中信建投

2026-03-31

短期业绩承压,看好公司自主研发+并购布局医美全产业链能力

山西证券

2026-03-25

25年年报:业绩阶段性承压,关注新品放量及海外扩张

国盛证券

2026-03-25

2025年年报点评:业绩阶段性承压,内生+外延构筑长期增长动能

财信证券

2026-03-24

2025年四季度收入环比企稳,关注REGEN并购新产品及肉毒放量

海通国际

2026-03-24

老品承压,管线拓展有望贡献业绩增量

东北证券

2026-03-23

2025年年报点评:业绩短期承压,内生外延拓宽增长空间

国联民生证券

2026-03-23

2025年年报点评:业绩承压,关注产品迭代放量节奏

西南证券

2026-03-21

年报点评:26年新品放量可期

华泰证券

2026-03-21

管线储备丰富奠定增长基础,关注产品销售进展

财通证券

2026-03-20

2025年业绩承压,多维布局有望助业绩回暖

开源证券

2026-03-20

2025年年报业绩点评:Q4单季营收改善,业务拓展布局长期发展

银河证券

2026-01-09

肉毒产品落地,进一步丰富医美产品管线

国信证券

2026-01-09

肉毒产品顺利获批,增量斜率开始上扬-注射用A型肉毒毒素获批点评

光大证券

2025-11-24

强烈推荐

爱美客(300896):低景气度+竞争加剧背景下内生持续承压,关注新管线增量进度-公司跟踪报告

方正证券

2025-11-21

无评级

爱美客(300896):25Q3短期业绩承压,看好创新品种落地及出海

海通国际

2025-11-17

买入

爱美客(300896):外延提供增量,内生持续承压-2025年三季报点评

长江证券

2025-11-11

增持

爱美客(300896):短期承压,静待外延并购效果显现-点评报告

甬兴证券

2025-11-03

推荐

爱美客(300896):短期业绩承压,外延并购打开长期空间-2025年三季报点评

华创证券

2025-11-01

推荐

爱美客(300896):公司短期业务承压,期待新产品落地-2025年三季报点评

民生证券

2025-10-31

推荐

爱美客(300896):短期业绩承压,内生与外延布局长期发展-2025年三季报业绩点评

银河证券

2025-10-30

买入

爱美客(300896):宏观影响下收入延续承压,尚待需求拐点出现-2025年三季报点评

光大证券

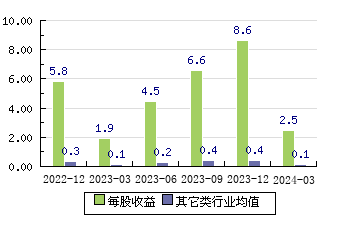

爱美客300896 每股收益

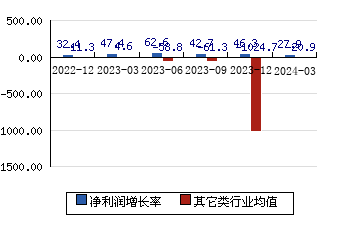

爱美客300896 净利润增长率

看股吧查股导航:

个股行情分析查询

股票DDX指标查询

走势点评

股票公告查询

大事提醒

股权质押查询

股票分红查询

解禁查询

高管持股

高管查询

东方电缆 603606

+2.48%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

宁波华翔 002048

+2.47%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

三孚股份 603938

+2.46%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

润建股份 002929

+2.46%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

华菱线缆 001208

+2.46%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

银泰黄金 000975

+2.46%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

广汇汽车 600297

+2.46%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

中航光电 002179

+2.44%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

宁波高发 603788

+2.44%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

深圳新星 603978

+2.43%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

看股网

力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何股票服务,站内广告不代表

看股吧

的观点,由此引起的一切法律责任均与本站无关,请股民自行识别判断,谨慎投资,预防上当受骗!联系我们:nlfen9@hotmail.com

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

|

备案号:沪ICP备2024045114号-121