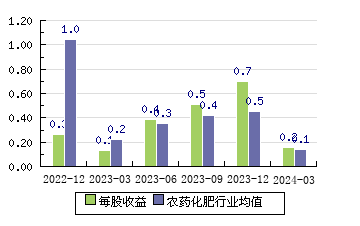

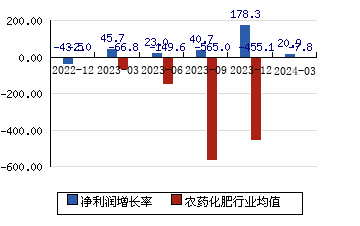

| 评级时间 | 评级 | 研报 | 评级机构 | | 2024-04-25 | 推荐 | 国光股份(002749):业绩符合预期,大田全程方案快速推进-2023年年报点评 | 民生证券 |

| 2024-04-18 | 买入 | 国光股份(002749):国内植调剂龙头,全程方案助力业绩爆发-深度研究 | 东北证券 |

| 2024-02-29 | 优于大市 | 国光股份(002749):植物生长调节剂行业龙头,作物全程解决方案大有可期-深度研究 | 海通国际 |

| 2024-02-09 | 推荐 | 国光股份(002749):成本改善盈利底部反转,进军大田市场星辰大海-深度报告 | 民生证券 |

| 2024-02-01 | 买入 | 国光股份(002749):全年业绩超市场预期,股权激励保障增长 | 东北证券 |

| 2024-01-25 | 优于大市 | 国光股份(002749):2023年扣非后净利润同比增长197.2%-217.69%,拟派发现金股利约1.30亿元(含税) | 海通国际 |

| 2024-01-24 | 增持 | 国光股份(002749):23年业绩符合预期,发布激励计划提升整体效能-2023年业绩预告点评 | 光大证券 |

| 2024-01-24 | 增持 | 国光股份(002749):全年业绩略超预期,盈利能力有望继续修复-2023年业绩预告点评 | 西部证券 |

| 2023-10-20 | 增持 | 国光股份(002749):制剂行业优质标的,盈利能力有望继续修复-2023年三季报点评 | 西部证券 |

| 2023-08-25 | 买入 | 国光股份(002749):登记证数量和经销商规模大幅增长奠定长期成长 | 太平洋证券 |

| 2023-08-10 | 优于大市 | 国光股份(002749):23H1收入同比增8.94%,扣非归母净利同比增24.67%,盈利能力回升-公司半年报 | 海通证券 |

| 2023-08-10 | 增持 | 国光股份(002749):原材料成本下降23H1业绩同比增长,产品登记证布局持续发力-2023年半年报点评 | 光大证券 |

| 2023-08-10 | 增持 | 国光股份(002749):盈利空间持续修复,调节剂龙头夯实市场地位-2023年半年报点评 | 西部证券 |

| 2023-06-28 | 买入 | 国光股份(002749):成本压力进一步缓解,产品序列持续扩充 | 东方证券 |

| 2023-06-19 | 买入 | 国光股份(002749):成本端迎来拐点,植物生长调节剂龙头盈利能力回归本真-深度研究 | 太平洋证券 |

| 2023-05-14 | 优于大市 | 国光股份(002749):一季度扣非净利同比增67%,依托收购不断加强登记证和渠道建设 | 海通证券 |

| 2023-05-05 | 优于大市 | 国光股份(002749):一季度净利同比增67%,依托收购不断加强登记证和渠道建设 | 海通国际 |

| 2023-04-20 | 增持 | 国光股份(002749):原材料成本上行叠加资产减值业绩承压,制剂产品盈利有望逐步恢复-2022年年报点评 | 光大证券 |

| 2022-09-04 | 增持 | 国光股份(002749):深化产业一体布局,调节剂龙头盈利能力坚韧-半年报点评 | 西部证券 |

| 2022-06-29 | 买入 | 国光股份(002749):积极布局上游原药产能,未来抗成本波动能力提升 | 东方证券 |

| 2022-03-04 | 增持 | 国光股份(002749):营业收入稳步增长,募投项目通过安全竣工验收-近期事件点评 | 西部证券 |

| 2021-11-05 | 买入 | 国光股份(002749):成本上涨拖累业绩,改造项目与上游布局将改善盈利-三季点评 | 东方证券 |

| 2021-10-22 | 买入 | 国光股份(002749):收入增速同比回升,成本上涨拖累业绩-三季点评 | 中银证券 |

| 2021-08-16 | 买入 | 国光股份(002749):极端环境影响业绩,产能释放静待终端发力-2021年半年报 | 华西证券 |

| 2021-08-14 | 买入 | 国光股份(002749):农资需求疲软拖累业绩-中期点评 | 中银证券 |

| 2021-08-11 | 买入 | 国光股份(002749):产业链布局逐步完善,募投新项目稳步推进-2021半年报点评 | 西部证券 |

| 2021-04-30 | 买入 | 国光股份(002749):丰富产品矩阵,产能瓶颈有望突破-2020年报2021一季报点评 | 西部证券 |

| 2021-04-30 | 买入 | 国光股份(002749):20年毛利继续实现增长,21Q1盈利质量高-年度点评 | 华安证券 |