看股吧

www.kanguba.com

[今日大盘指数 欧美全球股市行情 股票公式查询网站]

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

股票研报

股票板块行情

股票公告

股票公式

新股申购

通达信公式

选股公式

看股知识

人民币汇率

美元

欧元

日元

港元

英镑

澳元

加元

股票查询:

行情分析

DDX指标

走势点评

股票公告

大事

主力持仓

股权质押

分红

大小非

十大股东

股本结构

高管持股

研报

高管

主营

龙虎榜

股吧

当前位置:

看股吧

>

股票研报

>

002714牧原股份

股票查询:

002714

牧原股份

行情分析

DDX指标

走势点评

股票公告

大事提醒

主力持仓

股权质押

股票分红

股票研报

限售解禁

十大股东

股本结构

高管持股

公司高管

主营收入

龙虎榜

股吧

首页

牧原股份[002714]股票研究报告

评级时间

评级

研报

评级机构

2026-04-28

季报点评:低成本优势有望助力公司安全度过周期低谷

天风证券

2026-04-28

生猪价格低迷致亏损,屠宰业务盈利向好

中邮证券

2026-04-25

2026年一季报点评:养殖成本逐步下降,国际化战略稳步推进

国信证券

2026-04-24

季报点评:猪价承压下经营韧性增强

华泰证券

2026-04-23

季报点评:养殖效率精进,周期底部财务结构改善

国盛证券

2026-04-23

2026年一季报点评:养殖成本持续优化,屠宰板块实现盈利

中原证券

2026-04-23

成本下降兑现,负债率改善明显

财通证券

2026-04-22

屠宰业务持续盈利,资产负债率进一步下降

太平洋证券

2026-04-21

量稳价跌致亏损,成本优势构筑领先优势

东北证券

2026-04-21

3月完全成本降至11.6元,多举措推进成本再降

华安证券

2026-04-19

2025年报点评:成本优势持续稳固,兼具价值与成长属性

浙商证券

2026-04-08

2025年年报点评:成本优势持续强化,屠宰业务首次盈利,海外布局加速

西南证券

2026-04-03

2025年报点评:养殖成本显优势,屠宰开启新阶段

东方证券

2026-04-03

周期底部彰显韧性,全产业链协同发力

兴业证券

2026-04-03

全球拓潜价值显,周期乘风正当时

中航证券

2026-03-31

成本优势显著效率提升,屠宰业务首次实现年度盈利

开源证券

2026-03-31

成本优势筑牢护城河,屠宰首年盈利

东兴证券

2026-03-30

年报点评:成本与一体化优势扩大

华泰证券

2026-03-30

生猪成本显著优化,屠宰肉食业务年度盈利

银河证券

2026-03-30

年报点评:养殖降本保持优秀,屠宰贡献利润增量

太平洋证券

2026-03-30

年报点评报告;养殖效率精进,拓展海外市场

国盛证券

2026-03-29

2025年年报点评:成本领先优势明显,屠宰肉食业务首次盈利

国海证券

2026-03-29

成本优势稳固,屠宰迈入新阶段

财通证券

2026-03-29

养殖深耕国内拓展海外,屠宰肉食首次年度盈利

华安证券

2026-03-29

25年年报点评:生猪业务受猪价低迷拖累,屠宰业务首次年度盈利

西部证券

2026-03-28

2025年年报点评:2025年现金流充裕稳定,2026年降本仍有信心

财信证券

2026-02-25

一体化龙头,竞争优势显著

东莞证券

2026-02-06

以成本优势构筑护城河,驱动产能与业务双扩张

华鑫证券

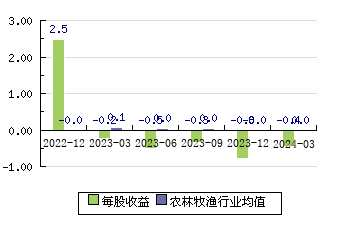

牧原股份002714 每股收益

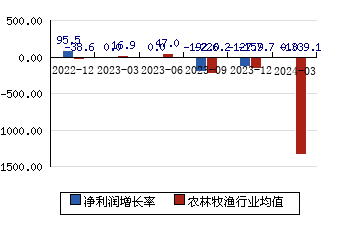

牧原股份002714 净利润增长率

看股吧查股导航:

个股行情分析查询

股票DDX指标查询

走势点评

股票公告查询

大事提醒

股权质押查询

股票分红查询

解禁查询

高管持股

高管查询

洪都航空 600316

+10.01%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

立达信 605365

+10.01%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

利君股份 002651

+10.01%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

百利科技 603959

+10.01%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

北摩高科 002985

+10.00%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

金辰股份 603396

+10.00%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

亚玛顿 002623

+10.00%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

赛腾股份 603283

+10.00%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

咸亨国际 605056

+10.00%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

京山轻机 000821

+10.00%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

看股网

力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何股票服务,站内广告不代表

看股吧

的观点,由此引起的一切法律责任均与本站无关,请股民自行识别判断,谨慎投资,预防上当受骗!联系我们:nlfen9@hotmail.com

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

|

备案号:沪ICP备2024045114号-121