看股吧

www.kanguba.com

[今日大盘指数 欧美全球股市行情 股票公式查询网站]

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

股票研报

股票板块行情

股票公告

股票公式

新股申购

通达信公式

选股公式

看股知识

人民币汇率

美元

欧元

日元

港元

英镑

澳元

加元

股票查询:

行情分析

DDX指标

走势点评

股票公告

大事

主力持仓

股权质押

分红

大小非

十大股东

股本结构

高管持股

研报

高管

主营

龙虎榜

股吧

当前位置:

看股吧

>

股票研报

>

002709天赐材料

股票查询:

002709

天赐材料

行情分析

DDX指标

走势点评

股票公告

大事提醒

主力持仓

股权质押

股票分红

股票研报

限售解禁

十大股东

股本结构

高管持股

公司高管

主营收入

龙虎榜

股吧

首页

天赐材料[002709]股票研究报告

评级时间

评级

研报

评级机构

2026-07-10

26H1业绩预告点评:Q2业绩受费用影响,基本符合市场预期

东吴证券

2026-05-27

公司拟投建磷酸铁锂项目,锂电维持高景气,建议“买进”

群益证券

2026-05-12

六氟涨价量利齐升,一体化盈利拐点确立

华安证券

2026-05-09

大化工体系构筑成本优势,LiFSI、添加剂成为新增长极

中信建投

2026-05-04

26Q1扣非净利润同比增长1062.23%,锂离子电池材料单价及销量上升

环球富盛

2026-04-30

锂电池材料业务利润率提升,业绩表现亮眼

中银证券

2026-04-29

公司2026Q1净利润同比大幅增长1006%,Q2需求旺盛,建议“买进”

群益证券

2026-04-28

季报点评:溶剂添加剂贡献利润弹性

华泰证券

2026-04-28

2026年一季报点评:多品类布局共享涨价弹性,业绩略超我们预期

东吴证券

2026-04-28

2026年一季度业绩点评:一体化布局优势显现,盈利大增

银河证券

2026-04-20

电解液产品量价齐升,25Q4业绩表现亮眼

东北证券

2026-03-30

盈利显著改善,电解液增长强劲

华鑫证券

2026-03-13

年报点评:业绩恢复增长,关注产业链价格

中原证券

2026-03-12

2025年年报点评:业绩实现高增,产业链布局持续深化

国联民生证券

2026-03-11

全年电解液销量增长44%,Q4利润率大幅提升

财信证券

2026-03-10

年报点评:看好旺季6F实现去库涨价

华泰证券

2026-03-10

2025年净利润YOY+181%,产品量价齐升,建议“买进”

群益证券

2026-03-10

2025年报点评:业绩符合市场预期,六氟涨价弹性显著

东吴证券

2026-01-06

6F涨价效应初现,继续看好

华泰证券

2026-01-05

2025年业绩预告点评:业绩大幅增长超预期,电解液业务量价齐升

中信建投

2026-01-05

六氟磷酸锂涨价持续,电解液龙头25Q4业绩超预期

国投证券

2026-01-04

六氟涨价盈利弹性显著,2025年业绩超预期

开源证券

2026-01-04

2025年业绩预告点评:25Q4材料价格大幅上涨,25年业绩预告亮眼

西部证券

2026-01-01

2025年业绩预告点评:25Q4业绩反转超预期,看好六氟涨价弹性

东吴证券

2025-12-23

电解液盈利乘势而起,固态材料执笔未来

东吴证券

2025-12-17

买进

天赐材料(002709):电解液龙头竞争优势明显,量价齐升业绩有望大幅增长,建议\买进\

群益证券

2025-12-12

买入

天赐材料(002709):六氟磷酸锂周期反转,卡位固态电池核心材料-公司首次覆盖报告

开源证券

2025-12-11

买入

天赐材料(002709):深耕新型材料布局,打开中期价值空间

长江证券

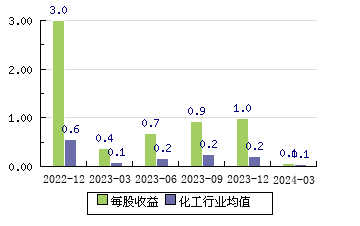

天赐材料002709 每股收益

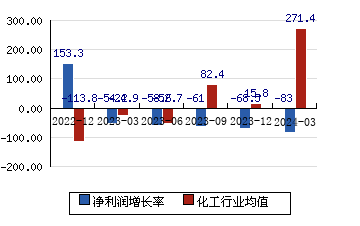

天赐材料002709 净利润增长率

看股吧查股导航:

个股行情分析查询

股票DDX指标查询

走势点评

股票公告查询

大事提醒

股权质押查询

股票分红查询

解禁查询

高管持股

高管查询

龙腾光电 688055

+1.64%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

会畅通讯 300578

+1.63%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

启明信息 002232

+1.63%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

国统股份 002205

+1.63%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

广州港 601228

+1.62%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

天赐材料 002709

+1.61%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

厦门银行 601187

+1.60%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

苏盐井神 603299

+1.59%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

中国交建 601800

+1.59%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

新赛股份 600540

+1.59%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

看股网

力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何股票服务,站内广告不代表

看股吧

的观点,由此引起的一切法律责任均与本站无关,请股民自行识别判断,谨慎投资,预防上当受骗!联系我们:nlfen9@hotmail.com

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

|

备案号:沪ICP备2024045114号-121