| 股票查询: | 行情分析 DDX指标 走势点评 股票公告 大事 主力持仓 股权质押 分红 大小非 十大股东 股本结构 高管持股 研报 高管 主营 龙虎榜 股吧 |

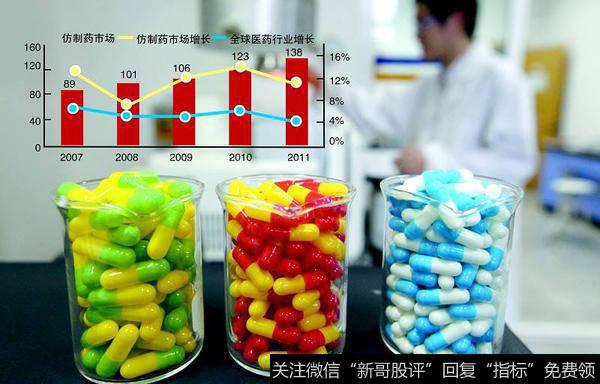

仿制药是什么?

仿制药是指与商品名药在剂量、安全性和效力(strength)(不管如何服用)、质量、作用(performance)以及适应症(intended use)上相同的一种仿制品(copy)。仿制药是与原研药具有相同的活性成分、剂型、给药途径和治疗作用的药品。

仿制药发展前景:

仿制药一致性评价的开展,有望改变我国仿制药行业长期以来“小、 乱、散”的局面。在未来,行业的发展趋势会集中在:同行业兼并、规 模化强者更强和跨行业联盟上。通过横向整合、战略合作、垂直整合和 多元化战略将不合格的企业淘汰出局,实现整合行业资源、提升产品质量的目的。可以预见到,未来低壁垒仿制药份额会缓慢下降,这类产品 将会去产能化,带动行业集中度提高;高壁垒仿制药份额逐渐提升,优 质品种获得更为广阔的市场空间。

仿制药龙头股:华东医药(000963)、华海药业(600521)、乐普医疗(300003)、复星医药(600196)、药明康德(603259)

仿制药概念股一览:

景峰医药000908:业绩基本符合预期,战略布局值得期待

投资要点:

Q4营收增长超20%,环比大幅改善。

16年在面临诸多困难的情况下,公司营收及利润实现了稳健增长,其中Q4营收增长20.44%,归母净利润增长13.88%,较前三季度大幅改善。

主营产品方面,佰塞通、佰备受招标降价及弃标影响分别下滑10%、17%,榄香烯(PDB数据显示重点医院销售额达1.9亿,同比增长约70%)、心脑宁等产品在医保增补及销售拓展等影响下,实现较快增长,注射剂营收占比下降约8个百分点。

销售费用得到较好控制,研发投入大幅增加。

16年公司各项费用得到了较好的控制,其中销售费用率下降1.79个百分点,管理费用率基本持平,财务费用率略有上涨(主要是由于16年发行债券等的影响)。另外,公司在药品研发方面的投入增加71%至1.5亿,公司在高端仿制药、生物药领域的布局值得关注。

股权收购增厚业绩。

报告期内,公司用1089万美元收购了慧聚药业、海慧医药36%的股权,使持股比例提升至60%以上,保障了原料药供应,两家公司分别贡献归上市公司的净利润1937.85、-278.56万元,对公司业绩有所增厚。另外公司近期以1.8亿元收购了景诚药业30%的少数股东权益,预计对17年业绩有1500万元左右的增厚。

盈利预测及评级。

在目前的医药行业发展形势下,虽然部分主力产品的降价压力仍较大,但榄香烯等品种增长潜力较大,有望受益于医保目录调整以及在新增医保省份的扩张,长期来看公司有望受益于在高端制剂、医疗服务等领域的布局。我们认为公司业绩有望在未来保持较为稳健的增长,预计17-19年EPS分别为0.43、0.49、0.55元,对应4月19日收盘价9.34元,市盈率为21、19、17倍,维持“推荐”评级。

风险提示:招标降价、政策风险.

复星医药600196:品牌提升价值,营销改革体现增长拉

复星医药2018年5月公告子公司复宏汉霖研制的利妥昔单抗注射液(生物类似药,原名为重组人鼠嵌合抗CD20单克隆抗体注射液)用于治疗非霍奇金淋巴瘤适应症完成临床III期试验。

【点评】

利妥昔单抗,原研厂家罗氏,1997年11月26日获得美国批准上市,目前获批了NHL、CLL、RA、GPA等不同适应症,2017年利妥昔单抗销售额达到73.88亿瑞士法郎,同比增长1.21%,其中针对肿瘤适应症的销售额为58.32亿瑞士法郎,同比增长0.15%;针对免疫适应症销售额为15.56亿瑞士法郎,同比增长5.35%。国内2017年销售额17.38亿,5年CAGR为12.49%。2017年利妥昔单抗通过国家医保谈判进入国家医保乙类,价格下降48.3%。

相对于其他的医保目录产品而言,目前国家谈判目录已经陆陆续续落地,已有8个省份出台了谈判目录产品不占药占比的政策,在目前的环境下,谈判目录的产品有望超出市场预期,加速放量。

复宏汉霖产品与原研药(美罗华?)在治疗CD20阳性弥漫型大B非霍奇金淋巴瘤(DLBCL)初治患者的临床试验主要终点、次要终点(安全性、免疫原性、药代动力学)均达到预设标准。从临床进展角度而言,中信国健抗CD20单抗由于临床数据规范性问题撤回,复宏汉霖针对DLBCL适应症申报生产,为国内首家;神州细胞和信达生物均为临床三期,进展比较靠前。同时,复宏汉霖针对RA适应症在临床I期,为国内首家。我们认为复宏汉霖利妥昔单抗类似药大概率成为国内首家上市产品。

根据国金医药“5D3S”药品评估模型,我们预计复宏汉霖利妥昔单抗类似药峰值在14亿人民币,对应的DCF估值为35亿人民币。

盈利预测

考虑Gland并表,我们预计公司18-20年归母净利润分别为37.51/43.84/51.35亿。考虑到公司利润结构改善带来的估值重构以及研发的收获期,给予买入评级。

风险提示

并购低于预期、整合低于预期、新产品获批低于预期、产品降价。

乐普医疗300003:18Q1归母净利润增长31%,药械齐发力助力高增长

2018年一季度收入增长39.2%,归母净利润增长30.7%。2018年一季度实现收入14.36亿,增长39.2%,归母净利润3.03亿,增长30.7%,扣非净利润2.98亿,增长30.2%,EPS0.17元,符合预期。同时公司公告今年上半年1-6月的业绩预告:上半年归母净利润约7.43亿元至8.42亿元,增长50%-70%。公司上半年归母净利润增幅预计提升主要有以下原因:公司各项业务继续维持一季度的稳健增长;药品板块收购子公司新东港45%股权自二季度开始并表;自5月1日起执行的增值税税率调整政策有望对公司业绩产生正面贡献;公司将在第二季度出售澳洲Viralytics公司13.04%股权,预计会产生较大的投资收益,预计上半年扣非净利润同比增长30%-40%。

器械板块持续稳健增长,全降解支架有望于18年内获批生产。

18年一季度器械板块营收6.9亿元,增长19.62%,其中支架系统、IVD和外科器械继续保持稳健增长。同时公司继续推进核心器械研发临床等工作。全降解支架现处于注册审评中,有望于18年内获批生产;左心耳封堵器项目已完成临床植入和一年临床随访工作,预计于18年四季度申请注册;心电图自动分析和诊断系统AI-ECGPlatform的医械注册已获FDA受理,有望于今年取得FDA注册;药物洗脱球囊和可降解封堵器正处于临床阶段。预计18年器械板块仍将维持20%左右的快速增长。

药品板块实现73%高增长,一致性评价快速推进。

公司18年一季度药品营收6.87亿,增长72.9%,其中制剂业务营收5.88亿元,增长101%。同时公司一致性评价快速推进,氯吡格雷已完成正式BE试验,今年上半年可申报评审;阿托伐他汀钙已于今年初获受理进入审评阶段;苯磺酸氨氯地平已完成临床试验;缬沙坦和盐酸倍他司汀等已完成药学研究,处于临床试验阶段;氯沙坦钾氢氯噻嗪片和阿司匹林肠溶片已开启稳定性研究。另外,三代甘精胰岛素已获CFDA批准进入临床,预计18年可报产;三代门冬胰岛素、二代重组人胰岛素和精蛋白锌重组人胰岛素已获CFDA临床申请受理;降糖药GLP-1已进入申报注册阶段,预计18年可获批报产。

经营现金流提升26%,毛利率大幅提升9个百分点。2018年一季度公司毛利率72.55%,提升9个百分点,主要来源于公司高毛利的药品和基层医院介入诊疗业务占比提升。期间费用率43.24%,提升10.75个百分点,其中销售费用率25.8%,提升6.9个百分点,主要由于加大药品销售布局与推广投入;管理费用率14.3%,提升2.3个百分点,主要由于公司研发支出增长超过63%;财务费用率3.16%,提升1.5个百分点,每股经营性现金流0.1121元,提升26%,主要由于公司的回款能力不断改善。

步入黄金期,优质生态型平台公司,维持买入评级。

公司四大业务板块齐发力,心血管领域全产业链相互协同,内生+外延高速发展,是A股为数不多的业绩高速增长,业务模式领先创新的生态型、平台型龙头企业,2016年以来公司进入崭新的高速发展新时期。根据17年报和18年一季报,我们提升2018-2019年EPS预测至0.70元、0.93元(原0.67元、0.89元),首次给出2020年EPS预测1.22元,分别同比增长39%、34%、31%,对应市盈率51倍、39倍、29倍,维持买入评级。

爱尔眼科300015:品牌效应加强,业绩保持快速增长

业绩保持快速增长,符合预期:根据公司年报,2017年公司实现营业收入59.6亿元,同比增长49%;营业利润11.1亿元,同比增长59.2%;净利润7.9亿元,同比增长39.9%.实现归属于母公司的净利润7.4亿元,同比增长33.3%;实现归属于母公司扣除非经常性损益后的净利润7.7亿元,同比增长41.87%。业绩保持快速增长,符合预期;增长原因主要与消费升级趋势下公司主营各项眼科业务诊疗量保持快速增长及部分并表效应影响。

诊疗量再创新高,带动屈光手术等主营业务快速增长:

2017年公司门诊量达到5,076,307人次,同比增长36.99%;手术量517,613例,同比增长37.21%。诊疗量再创新高,带动屈光手术等主营业务快速增长:其中,屈光手术实现收入19.3亿元,同比增长69%;毛利率下降1.54pp,主要是人工费用增长导致。白内障手术实现收入14.1亿元,同比增长44%;毛利率提升0.93pp,与高端项目收入占比提升有关。视光服务实现收入11.7亿元,同比增长34%;毛利率提升1.39pp,显示消费升级趋势继续对行业产生有利影响。另外,眼前/后段手术业务收入也均保持30%-40%左右快速增长。

品牌效应加强,第一梯队医院继续保持较快增长:

随着公司连锁规模扩大和品牌效应日益增强,公司旗下第一梯队医院在经营规模扩张的同时仍继续保持快速增长。2017年成都爱尔、重庆爱尔营业收入增长均在20%以上,分别达到26%和23%;武汉爱尔和长沙爱尔收入增速接近20%,分别为18%和19.7%;另外沈阳爱尔也实现了12%的收入增速。在净利润方面,武汉爱尔、长沙爱尔和成都爱尔增速均达到20%以上,沈阳爱尔增速则达18.5%。第一梯队医院业绩的快速增长是公司整体业绩增长的主要推动力之一,另外前几年培育的二三梯队医院正处于高速成长期,贡献了另外的业绩增长点。

财务指标稳定,继续保持较强盈利能力:

2017年公司毛利率为46.2%,同比基本持平;销售费用率12.9%,同比略提升0.2pp;管理费用率14.1%,同比下降1.5pp;财务费用率0.72%,同比提升0.6pp。整体净利率13.3%,同比下降0.9pp。

投资建议:

首次覆盖,给予增持-A投资评级。我们预计公司2018年-2020年的收入增速分别为27.5%、25.9%、26.3%,净利润增速分别为32.9%、30.6%、30.0%,当前股价对应PE分别为68、52、40倍。看好公司的眼科连锁快速复制模式和品牌效应的不断增强,行业龙头地位巩固,有望持续较快增长。首次覆盖,给予增持-A的投资评级,6个月目标价48.60元,对应2019年60倍的动态市盈率。

风险提示:

连锁扩张中可能存在的管理风险;医疗事故风险。

智飞生物300122:9价hpv疫苗上市,未来三年业绩将大超预期

事件:公司公告代理的默沙东9价HPV疫苗获得首批批签发。

9价HPV疫苗上市进度超预期,将显著增厚2018年业绩。

4月20日,9价HPV疫苗不到8天获得有条件上市许可,5月10日在海南省招标挂网,5月23日即获得首批批签发上市,预计7月份左右可正式上市销售,可对公司业绩形成明显增厚。考虑到全球HPV供应在千万支量级,我们保守估计2018年可为大陆贡献100万支。由于9价HPV疫苗定价远高于4价HPV疫苗,我们估算公司单支净利润200-300元,理论上增厚2-3亿净利润,保守也有1-2亿元。

9价与4价HPV疫苗形成良好互补,公司业绩超级爆发在即。

HPV疫苗是全球首个把癌症作为适应症列入说明书的疫苗,国际和国内已上市2价、4价和9价三种疫苗:1)国内2价HPV疫苗:由GSK生产,可预防70%以上HPV导致的宫颈癌,覆盖9-25岁女性,中标价580元;2)国内4价HPV疫苗:由默沙东生产,国内智飞生物独 家代理推广,除了对70%以上的宫颈癌有预防保护作用外,还可预防外阴尖锐湿疣等,覆盖20-45岁女性,中标价798元;3)国内9价HPV疫苗:由默沙东生产,国内智飞生物独 家代理推广,覆盖16-26岁女性,可对90%以上的宫颈癌有预防保护作用,中标价1298元。我们认为9价上市将于4价形成两方面的互补:1)年龄段:目前4价HPV接种和预约的人群主要为30岁以上人群,即4价后期可主要覆盖26-45岁人群,9价覆盖16-26岁人群,对16-45岁人群形成全覆盖;2)价格体系:9价疫苗针对发达城市的高端人群;4价疫苗针对其他中端人群。我们认为4价和9价HPV疫苗为超级重磅产品,对于16-45岁女性,存量市场有2.6亿人,非常保守的假设渗透率10%,也有2600万人,7800万支的需求,每支贡献200-300元,理论上可贡献156-234亿元净利润。虽然市场需求旺盛,疫苗难求,但具体中国市场供应量以及未来几年对公司业绩贡献的影响,静候公司和默沙东后续签订的采购合同。

在研品种储备丰富,中长期动力十足。

公司自主研发的冻干Hib疫苗、15价肺炎疫苗和冻干人用狂犬疫苗(MRC-5)等产品相继获得临床批件,公司后续产品梯队储备丰富。同时公司拥有全国最全,进度最快的结核病仿制产品梯队,目前预防用疫苗和第三代EC诊断试剂均正在报生产阶段,预计2018年底或2019年初获批。结合公司的渠道优势,公司成长性显著,行业龙头地位稳固。

盈利预测与投资建议:

我们上调盈利预测,预计公司2018-2020年归母净利润分别为17.3亿元、29.2亿元和40.8亿元,对应当前估值分别为45倍、26倍和19倍。公司业绩未来三年将呈爆发增长态势,高增长,低估值,维持“买入”评级。

风险提示:AC-Hib疫苗和HPV疫苗推广及销售不及预期的风险;五价轮状疫苗销售不及预期的风险;默沙东疫苗供应不足导致缺货的风险。

通化东宝600867:三代胰岛素上市在即,业绩持续高增长

通化东宝发布2017年度报告:2017年公司营收25.45亿元,同比增长24.75%;归母净利润8.37亿元、扣非后归母净利润8.35亿元,分别同比增长30.52%、34.00%。公司利润分配预案为:每10股派发现金红利2.00元(含税),每10股送红股2股。

各业务毛利率提升,期间费用控制良好。

2017年公司各项业务毛利率均有不同程度提升,其中胰岛素毛利率同比增加0.82pct;但低毛利房地产业务的高增长,使公司综合毛利率降至74.68%,同比下降1.21pct。公司期间费用控制良好,销售费用率维持稳定,管理与财务费用率分别降至10.25%和0.55%,同比下降0.96pct和1.74pct。

深耕基层市场,慢病平台效果初显。

2017年公司继续深耕基层市场,加强县级医生教育,并向乡镇医院拓展,基层市场份额与渗透率持续提升。2017年医保目录将二代胰岛素由乙类上调至甲类,并对三代胰岛素进行明确限制。三代胰岛素对基层市场的渗透被迫放缓,公司二代胰岛素销售有望延续快速增长。公司慢病管理平台效果初显,已拥有9,000多名医生,管理20余万患者,大大提高公司产品粘性与营销优势,助力业绩快速增长。

研发管线丰富,即将步入收获期。

公司三代胰岛素研发管线布局完善,甘精胰岛素于2017年10月申报生产获得受理,有望于2018年获批上市;门冬胰岛素即将申报生产,门冬胰岛素30、50预混已启动Ⅲ期临床;地特胰岛素于2017年10月获得临床批件,赖脯胰岛素于2017年11月申报临床。GLP-1研发方面,公司利拉鲁肽于2017年11月获得临床受理,度拉糖肽将于2018年底申报临床。此外,公司还有多项口服降糖药在研,二代胰岛素在波兰和德国的Ⅲ期临床也相继启动,公司正在成长为糖尿病领域综合服务商。

维持“买入”评级:预计公司2018-2020年EPS分别为0.63元、0.83元、1.06元,对应PE为39倍、30倍、23倍,维持“买入”评级。

风险提示:三代胰岛素申报进度不及预期等

|

看股网力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。 本站不提供任何股票服务,站内广告不代表看股吧的观点,由此引起的一切法律责任均与本站无关,请股民自行识别判断,谨慎投资,预防上当受骗!联系我们:nlfen9@hotmail.com |

|||